ภายในปี 2558 ประเทศในกลุ่มอาเซียนจำนวน 10 ประเทศ จะได้มีการรวมตัวกันเป็นประชาคมเศรษฐกิจอาเซียน (ASEAN Economic Community) หรือที่เรียกว่า AEC ซึ่งสำหรับประเทศไทยแล้ว การรวมตัวดังกล่าวนี้จะส่งผลกระทบต่อเศรษฐกิจของประเทศทุกภาคส่วน ไม่ว่าจะเป็นเรื่องของสินค้า บริการ การลงทุนการเคลื่อนย้ายเงินทุน และแรงงาน ตลอดจนในส่วนของภาษีอากรก็จะได้รับผลกระทบเช่นกัน เนื่องจากการเคลื่อนย้ายสินค้า บริการ การลงทุน เงินทุน และแรงงานฝีมืออย่างเสรี เพื่อเป็นตลาดและฐานการผลิตเดียวกัน จะส่งผลให้เกิดการแข่งขันระหว่างประเทศในกลุ่มเพื่อเป็นศูนย์กลางของอาเซียน ซึ่งจะส่งผลกระทบต่อโครงสร้างและระบบภาษี ตลอดจนการบริหารจัดเก็บภาษีของแต่ละประเทศ

วิสาหกิจขนาดกลางและขนาดย่อม (SMEs) เป็นส่วนหนึ่งของการพัฒนาเศรษฐกิจและการเจริญเติบโตของประเทศสมาชิกอาเซียน เนื่องจากผู้ประกอบการ SMEs มีจำนวนมากกว่าผู้ประกอบการขนาดใหญ่ของประเทศไทย ทั้งในด้านปริมาณของสถานประกอกการและการจ้างแรงงาน การพัฒนาและเพิ่มขีดความสามารถของ SMEs จึงเป็นส่วนประกอบสำคัญในการประสบความสำเร็จระยะยาวและการเจริญเติบโตทางเศรษฐกิจอย่างยั่งยืน

รัฐได้มองเห็นถึงความสำคัญดังกล่าวจึงได้มีนโยบายสนับสนุนผู้ประกอบการ SMEs ทั้งในเรื่องแหล่งเงินทุน การหาทรัพยากร หรือแม้กระทั่งมาตรการทางภาษีอากรที่จะส่งเสริมและเป็นกำแพงป้องกันให้กับผู้ประกอบการไทยให้ได้รับสิทธิประโยชน์และสามารถปรับตัวเพื่อเข้าสู่ประชาคมเศรษฐกิจอาเซียนได้อย่างเหมาะสม โดยในส่วนของมาตรการทางภาษีสำหรับผู้ประกอบการ SMEs ได้มีการปรับปรุงอัตราภาษีเงินได้นิติบุคคลเพื่อเพิ่มขีดความสามารถในการแข่งขันกับประเทศในกลุ่มอาเซียน ซึ่งในขณะนี้ประเทศไทยได้มีการปรับปรุงอัตราภาษีเงินได้นิติบุคคลสำหรับ SMEs ใหม่

สรุปประเด็นสำคัญสำหรับสิทธิประโยชน์ทางภาษีเฉพาะในส่วนของผู้ประกอบการ SMEs

- ยกเว้นภาษีเงินได้นิติบุคคลสำหรับเงินได้ที่ได้รับจากการขายเครื่องจักรเก่าเพื่อซื้อเครื่องจักรใหม่ที่ใช้ในการผลิตสินค้า

- หักค่าเสื่อมราคาทรัพย์สินประเภทคอมพิวเตอร์และอุปกรณ์ รวมทั้งโปรแกรมได้ร้อยละ 40 ของมูลค่าต้นทุนในวันที่ได้มา ส่วนที่เหลือทยอยหักภายใน 3 รอบระยะเวลาบัญชี

- หักค่าเสื่อมราคาของทรัพย์สินประภทเครื่องจักร ร้อยละ 100 ในปีแรก

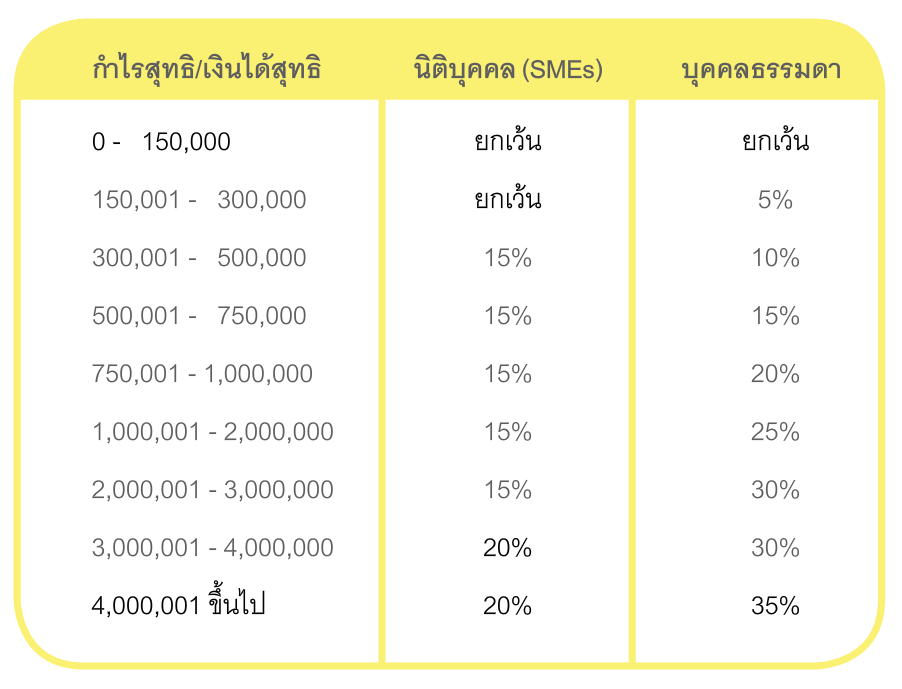

- อัตราภาษีเงินได้บุคคล SMEs ซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีทุนที่ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชี ไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้าและการให้บริการในรอบระยะเวลาบัญชีไม่เกิน 30 ล้านบาท และ อัตราภาษีเงินได้บุคคลธรรมดา ดังนี้

อ้างอิงแหล่งที่มา : กรมสรรพากร