| |

| |

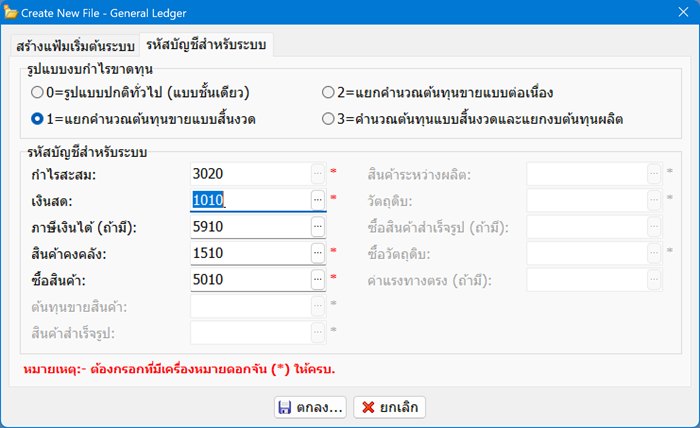

ความแตกต่างของงบกำไรขาดทุนแบบสิ้นงวด (Periodic) กับ แบบต่อเนื่อง (Perpetual)

| Views: 22404 Last Updated: 02/01/2025 15:57 |

|

|

ความแตกต่างของงบกำไรขาดทุนแบบสิ้นงวด (Periodic) กับ แบบต่อเนื่อง (Perpetual)- รูปแบบงบกำไรขาดทุนแบบสิ้นงวด (Periodic)

จะคำนวณรายได้จากการดำเนินงานทั้งหมดก่อน จากนั้นจะคำนวณหาต้นทุนขายเพื่อนำมาหักออก โดยคำนวณต้นทุนขายสินค้าแบบสิ้นงวด คือ นำสินค้าคงเหลือต้นงวด บวกกับ ซื้อสินค้า แล้วหักออกด้วยสินค้าคงเหลือปลายงวด ออกมาเป็นกำไรขั้นต้น หลังจากนั้นจึงจะหักด้วยค่าใช้จ่ายในการดำเนินงาน ที่เหลือก็จะเป็นกำไรสุทธิ

หมายเหตุ กรณีที่ใช้โปรแกรม EASY-ACC ชุดรวม และต้องการโอนข้อมูลจากโปรแกรมมสินค้าคงเหลือ แนะนำให้เลือกการคำนวณวิธีนี้

- รูปแบบงบกำไรขาดทุนแบบต่อเนื่อง (Perpetual)

จะเหมือนกับแบบสิ้นงวด “จะต่างกันคือแบบต่อเนื่องจะไม่มีบัญชีซื้อสินค้า แต่จะมีบัญชีต้นทุนขายสินค้าแทน“ การคำนวณจะคิดรายได้จากการดำเนินงานทั้งหมด แล้วหักด้วยต้นทุนขาย ออกมาเป็นกำไรขั้นต้น จากนั้นจึงนำค่าใช้จ่ายในการดำเนินงาน มาหักออกเพื่อหากำไรสุทธิ

รายการซื้อสินค้า | รายการ | วิธีบันทึกสินคงเหลือแบบสิ้นงวด

(Periodic) | วิธีบันทึกสินค้าคงเหลือแบบต่อเนื่อง

(Perpetual) |

|---|

| 1. ซื้อสินค้า | Dr. ซื้อสินค้า

Cr. เงินสด/เจ้าหนี้การค้า | Dr. สินค้าคงเหลือ

Cr. เงินสด/เจ้าหนี้การค้า | | 2. จ่ายค่าขนส่งเมื่อซื้อ | Dr. ค่าขนส่งเข้า

Cr. เงินสด/เจ้าหนี้การค้า | Dr. สินค้าคงเหลือ

Cr. เงินสด/เจ้าหนี้การค้า | | 3. ส่งคืนสินค้า | Dr. เงินสด/เจ้าหนี้การค้า

Cr. ส่งคืนสินค้าและส่วนลดรับ | Dr. เงินสด/เจ้าหนี้การค้า

Cr. สินค้าคงเหลือ | 4. จ่ายชำระค่าสินค้ากรณีซื้อเชื่อ

และได้รับส่วนลด | Dr. เจ้าหนี้การค้า

Cr. เงินสด

ส่วนลดรับ | Dr. เจ้าหนี้การค้า

Cr. เงินสด

สินค้าคงเหลือ |

รายารขายสินค้า

| รายการ | วิธีบันทึกสินคงเหลือแบบสิ้นงวด

(Periodic) | วิธีบันทึกสินค้าคงเหลือแบบต่อเนื่อง

(Perpetual) |

|---|

| 1. ขายสินค้า | | | 1.1 ขายสินค้าเป็นเงินสด

หรือเงินเชื่อ | Dr. เงินสด / ลูกหนี้การค้า

Cr. ขาย | Dr. เงินสด / ลูกหนี้การค้า

Cr. ขาย | 1.2 บันทึกต้นทุนขาย ในราคาทุน

ของสินค้า | ไม่มีบันทึก | Dr. ต้นทุนขาย

Cr. สินค้าคงเหลือ | | 2. จ่ายค่าขนส่งออก | Dr. ค่าขนส่งออก

Cr. เงินสด / ลูกหนี้การค้า | Dr. ค่าขนส่งออก

Cr. เงินสด / ลูกหนี้การค้า | | 3. รับคืนสินค้า | | | | 3.1 รับคืนสินค้าคืนในราคาขาย | Dr. รับคืน

Cr. เงินสด / ลูกหนี้การค้า | Dr. รับคืน

Cr. เงินสด / ลูกหนี้การค้า | 3.2 บันทึกต้นทุนขายที่ลดลง

ในราคาทุน | ไม่มีบันทึก | Dr. สินค้าคงเหลือ

Cr. ต้นทุนขาย |

|

| |

|

หมวดหมู่

หมวดหมู่